インボイス制度の対応をやらないとどうなる?対応方法を紹介

2023年10月1日から開始するインボイス制度。事業者の中には制度に対応しようか、現状維持かで悩まれている方もいるのではないでしょうか。本記事では、インボイス制度の対応をやらないとどのような影響があるのか対応するにはどうすればいいのか紹介しています。また、インボイス制度対応後に制度の影響の負担を軽減するために設けられている支援措置のことなどについても紹介していますので、インボイス制度に対応するか悩んでいる方や対応した後に何ができるか知りたい方は是非ご覧ください。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込む目次

FLEXYのご紹介

FLEXYはエンジニア・デザイナー・マーケター・ディレクターなどを対象に、週1〜5日からの新しい働き方を提供するハイスキルなプロ人材サービスです。

リモートワーク中心、100万円以上の高単価案件もあり、ご希望にあった案件をご紹介しますので、フリーランスの方・副業希望の方はFLEXYのサービス についてご覧ください。

インボイス制度とは

インボイス制度とは、詳細な税率や消費税額を記載した請求書を取り扱うようにする制度のことです。制度開始後、消費税の仕入税額控除を受けるためには「適格請求書(インボイス)」が必要となります。「適格請求書発行事業者」でなければこのインボイスを発行できません。

例えば、フリーランスに依頼する側はインボイスを受け取らないと仕入税額控除ができないため、支払う税金の額が増加し支出が増える可能性があります。企業やフリーランスにとってインボイス制度は大きな影響を与えるためインボイス制度についてまずは理解を深めておきましょう。

また、フリーランスだけではなく個人事業主もインボイス制度によって大きな影響を受けます。そのため、インボイス制度でどのような影響が出るのか個人事業主の方も調べておくとよいでしょう。

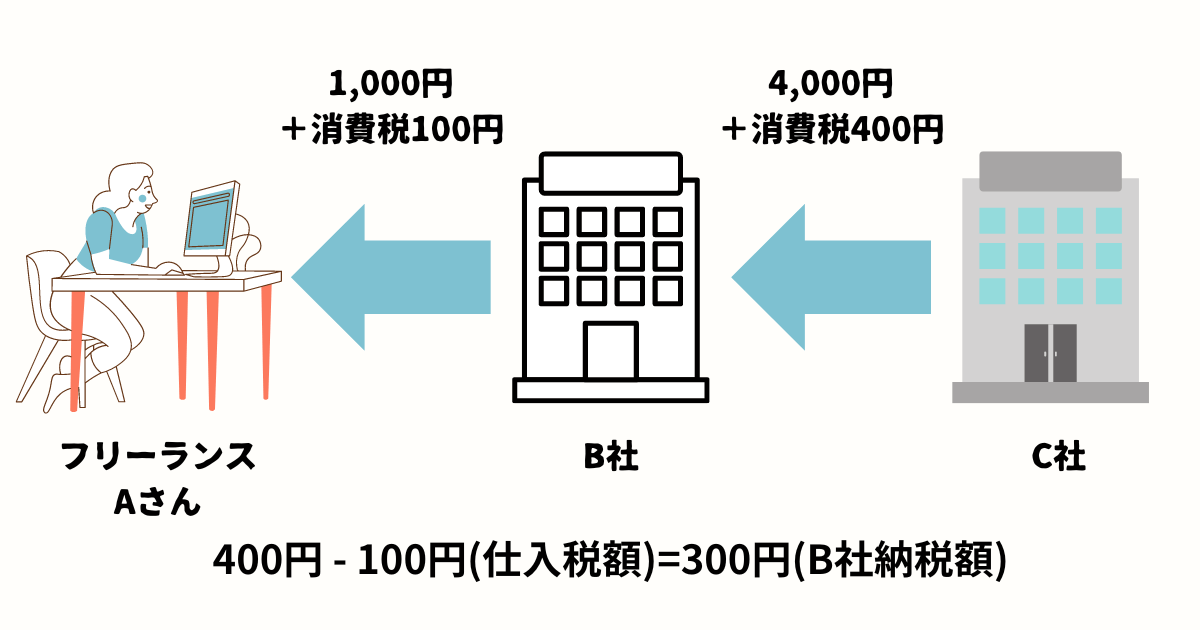

仕入税額控除とは

課税事業者が納税する消費税は、売上分の消費税額からその売上をつくるのにかかった仕入分の消費税額を差し引いた分を納税します。これを仕入税額控除といいます。

上図のように売上にかかる消費税400円、仕入れにかかる消費税100円の場合に、商品を購入した消費者から預かった消費税と、商品の仕入れのために支払う消費税のどちらも納税すると、二重に消費税を納めている部分があることになります。仕入税額控除では、このように二重に納付することをなくすために、売上にかかる消費税400円から仕入にかかる消費税100円を差し引いて、本来払うべき税額を算出します。

この仕入税額控除の説明のように、文字ではなく図の方がわかりやすいと感じる方は、インボイス制度をわかりやすく図解で説明した記事もございますので、是非ご一読ください。

インボイス制度に対応するべきか

事業内容や取引先の状況などを確認し、インボイス制度に対応するのか判断する必要があります。インボイス制度によってサービスの売り手側は、インボイスを発行できるかどうかが取引の継続につながる可能性もあるため重要な選択になるでしょう。

インボイス制度に対応するべきかはどういう基準で考えればいいのでしょうか。

課税事業者の場合

すでに課税事業者の場合、インボイスを発行するためには申請が必要です。

インボイス発行事業者になるメリット

- インボイスの交付と保存が可能になる

- 取引先が仕入税額控除を受けることができる

インボイス発行事業者になるデメリット

- インボイス発行事業者になるための登録申請に手間がかかる

- インボイス制度に対応した請求書フォーマットにする必要がある

インボイス発行事業者にならないメリット

- インボイス制度に対応した請求書フォーマットに対応する必要がない

- インボイス制度によって詳細な情報を保存する手間がかからない

インボイス発行事業者にならないデメリット

- インボイスを発行できないと取引先が仕入税額控除をすることができず、契約を打ち切られてしまう可能性がある

取引先の視点で考えると、インボイスに対応していない取引先から仕入取引を行うと仕入税額控除ができず支払う消費税の増加に繋がります。そのため、インボイスに対応していない業者との取引を減らす可能性も出てきます。インボイス発行事業者にならず取引が減ってしまう可能性を考えると、課税事業者の場合は請求書フォーマットの変更などインボイスを発行するための登録申請などの事務作業を行い、インボイス発行事業になった方が良いのではないでしょうか。

免税事業者の場合

免税事業者の場合、インボイス制度に対応するためにはまず課税事業者になる必要があります。課税事業者になると消費税の申告や納付を行うといった作業が増加します。免税事業者の場合も課税事業者と同じでインボイスを発行できないと取引先が仕入税額控除を受けることができないため、インボイスを発行できるかどうかが取引の継続につながる可能性もあるため重要な選択になるでしょう。

課税事業者とインボイス発行事業者になるメリット

- インボイスの交付と保存が可能になる

- 取引先が仕入税額控除を受けることができる

課税事業者とインボイス発行事業者になるデメリット

- インボイス発行事業者になるための登録申請の手間がかかる

- インボイス制度に対応した請求書フォーマットにする必要がある

- 今まで免除されていた消費税の納付を行う必要がある

免税事業者のままでいるメリット

- 手続きなどの作業をする必要がない

- 今まで通り消費税が免除されたまま

免税事業者のままでいるデメリット

- 取引先が仕入税額控除を受けることができず、取引に影響が出る可能性がある

インボイス制度に対応しない場合、課税事業者の場合と同じように取引先が仕入税額控除を受けることができず取引に影響が出る可能性があります。インボイス制度に登録することで取引を継続できる可能性は高まりますが、消費税を納税する必要が出てきます。インボイス制度に対応するかどうかは、消費税を納税する額と取引の継続のどちらが重要かを考える必要があるでしょう。

インボイス制度に対応しない場合

インボイス制度は義務ではないため、対応しないという選択肢を取ることも可能です。免税事業者が対応しない場合は、引き続き消費税の納付は不要です。その場合、インボイス制度に対応しないとサービスの買い手側が課税事業者だと仕入税額控除を受けることができなくなり、消費税の納税額が増加します。

このことから、サービスの買い手側は、インボイス制度を導入していない免税事業者よりも、インボイスを発行することができる事業者との取引を優先する可能性が高まります。このような取引を減らされるリスクを避け、売上に影響を与えないためにもインボイス制度に対応することがおすすめです。

しかし、インボイス制度には取引を継続してもらえるメリットだけではなく、消費税を申告・納税する業務が増加するなどのデメリットも存在しています。そのため、インボイス制度に対応する前に、インボイス制度のメリット・デメリットについても調べておき、対応するかどうか検討するようにしましょう。

検討の結果、インボイス制度に対応することが決定した場合には、インボイス制度対応に向けてできる対策はないか調べてみることをおすすめします。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込む免税事業者が対応しない場合にできること

スキルアップをすることで免税事業者のままでも取引を継続してもらえる可能性が高まります。インボイス制度開始後には、免税事業者と取引をする買い手側は仕入税額控除ができなくなるため取引をやめてしまう可能性があるでしょう。しかし、他の事業者と差別化できるスキルを持っていれば取引がなくなってしまう可能性を小さくすることができるでしょう。差別化をするためスキルアップに取り組むことで、インボイス制度開始後にも取引先から求められる存在になることを目指しましょう。

インボイス制度に対応するためには

インボイス制度に対応するためにはどのようなことをする必要があるのでしょうか。紹介していきます。

免税事業者である場合には課税事業者へ

インボイス制度に対応しようとしている方で免税事業者の場合には、まず課税事業者になる必要があります。免税事業者から課税事業者になるには、税務署に「消費税課税事業者選択届出書(課税選択届出書)」を持参・郵送・e-TAX等によって提出する必要があります。提出期間は、適用を受けようとする課税期間初日の前日までです。

適格請求書発行事業者への登録申請を行う

インボイス発行事業者へ登録するためには、まずは登録申請を済ませる必要があります。 大まかな登録申請の流れとしては以下の通りです。

- 「適格請求書発行事業者の登録申請書」を税務署に提出し、審査を受ける

- 審査後には登録承認を受け、「登録番号通知書」が交付される

2023年3月31日を期限として登録申請書を提出する必要がありましたが、インボイス制度の方針が変更され、2023年9月30日まで提出が可能になっています。 登録申請書を提出する方法には2通りあります。申請書を国税庁のページからダウンロードし書面に必要事項を記入した後に、「インボイス登録センター」へ郵送する方法とオンラインサービス(e-Tax)で必要事項を記入し提出する方法です。

請求書のフォーマットを適格請求書に合わせる

インボイス発行事業者へ登録が完了した後は、従来の請求書のフォーマットから適格請求書の形式に変更しましょう。 従来の請求書から追記する内容としては以下の3種類です。

- 適格請求書発行事業者の氏名または名称並びに登録番号

- 税率ごとに分けた、商品の税抜価格または税込価格の合計および適用税率

- 税率ごとに分けた消費税額

インボイス制度の請求書については記入時に注意が必要なためよく調べてみましょう。

Excel等で請求書を発行している場合や現在使用している請求書システムがインボイス制度に対応していない場合、インボイス制度に対応した新しいシステムの導入を検討することがおすすめです。

インボイス制度が始まった後に対応すること

インボイス制度開始後にはインボイスを保存する必要や入念に記載事項を確認する必要があるため経理業務が煩雑化する可能性があります。インボイスには「登録番号」や「適用税率」などの必ず記載しなければならない事項が定められており、不備があった場合には仕入税額控除を受けれなくなってしまう場合があります。そのため、入念にチェックをする必要があり、業務は煩雑化することが予想されます。場合によっては、これまでの業務フローを見直すことや請求書の処理業務を効率化するためのツールを導入するなどの対応をする必要があるかもしれません。

インボイス制度へ対応する際の支援措置

インボイス制度導入に伴い、フリーランスや個人事業主の負担が大きくなることを懸念し、さまざまな支援が用意されています。

軽減措置

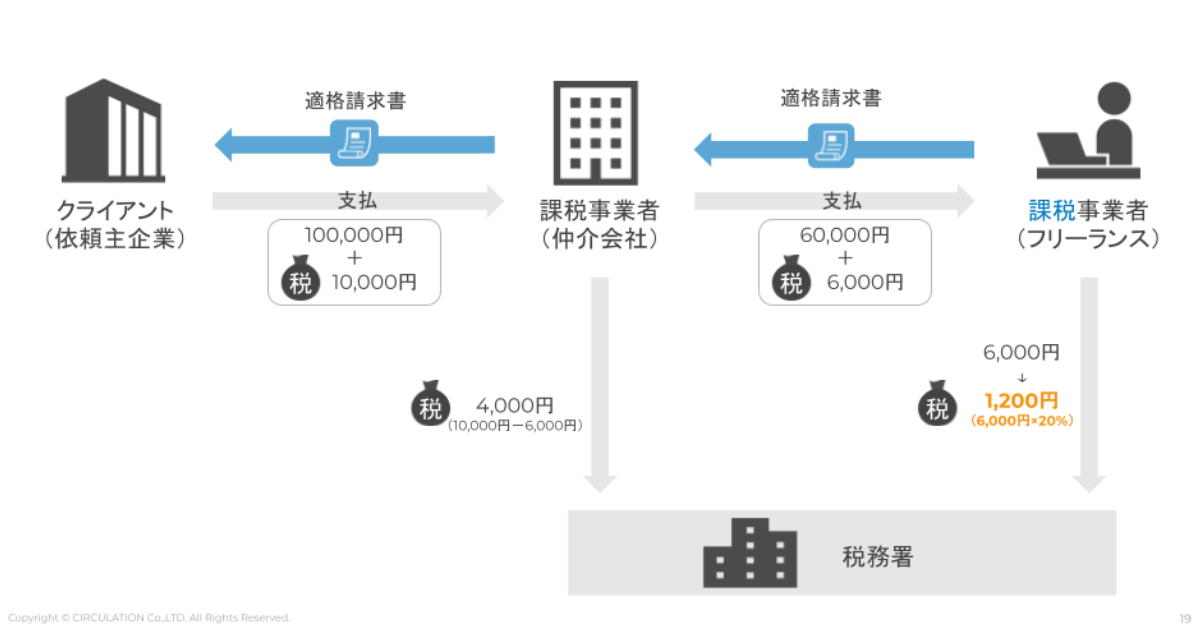

2023年10月1日~2026年9月30日の期間でインボイス制度開始に伴い免税事業者からインボイス発行事業者になられた方は、期間中の納める消費税額は売上税額の2割にできるという軽減措置が設けられています。つまり、消費税額の80%が特別控除できるということになり、20%だけ消費税を納税するということです。

上図のように、フリーランスの方が6,000円の消費税を受け取った場合には、80%の4,800円が特別控除となり、残りの1,200円を申告・納税するということです。

補助金

インボイス制度により大きな影響を事業者は受けるため、その影響を緩和するために補助金が設定されています。補助金には、「小規模事業者持続化補助金」や「IT導入補助金」があります。小規模事業者持続化補助金では、制度導入に伴い免税事業者がインボイス発行事業者に登録する場合に補助金がでます。 IT導入補助金は、インボイス制度へ対応するためのツールや機器を導入する場合に補助金が出る制度です。

中小企業・小規模事業者やフリーランスの方は補助金の対象のため、インボイス制度に関連する補助金の情報をしっかりと調べ申請し、補助金を受け取りましょう。

登録申請期限の延長

従来では、制度開始の10月1日からインボイスを発行するためには2023年3月末までに課税事業者となって発行事業者への登録申請を行う必要がありました。しかし、期限が延長され2023年9月30日までに登録申請を行えば、10月1日から適格請求書発行事業者になれるようになりました。制度開始日である10月1日までに登録通知が届かなかった場合でも9月30日までに登録申請を行うことで、10月1日から登録を受けたものとみなされます。

また、10月1日以降でもインボイス発行事業者になることは可能ですので、まだ登録申請を行っていない方は、インボイス制度の申請の方法について知っておくとすぐに対応することができるでしょう。

インボイス制度以外に対応する必要があること

2023年10月1日に開始されるインボイス制度の他にも電子帳簿保存法の対応を個人事業主やフリーランスの方は考える必要があります。電子帳簿保存法は2022年1月の法改正により電子取引の電子データ保存が義務化されました。この電子取引の電子データ保存は2023年12月31日まで猶予期間が設けられているので、その猶予期間で対応を行いましょう。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込むまとめ

本記事では、インボイス制度へ対応しないとどうなるかやインボイス制度の対応方法、支援措置などについて幅広く説明しました。インボイス制度に対応しないと取引先が仕入税額控除を受けることができず取引の継続ができない可能性があります。しかし、取引を継続したいからインボイス制度に対応すると考えるのではなく、インボイス制度に対応することでのメリット・デメリットや影響を調べ、それらを加味した上でインボイス制度に対応するかどうかを検討しましょう。また、すでにインボイス制度に対応した方は、負担を軽減する支援措置にはどのようなものがあるのか調べておくことをおすすめします。