インボイス制度が個人事業主に与える影響は?補助金や対策についても解説

2023年10月1日にインボイス制度が施行されることで仕入税額控除のルールが変更されるため、取引を行う売り手(受注者)と買い手(発注者)それぞれの収支に影響を与える可能性が高いと考えられます。一方でインボイス制度への登録は任意のため、取引先の事業者の属性、自身の状況などによってインボイス制度の登録をすべきかどうかが異なります。

本記事では、インボイス制度の概要からメリットデメリットをわかりやすく紹介します。またインボイス制度に関する補助金制度についても詳しく解説していますので、インボイス制度の対策を検討している方は是非参考にしてみてください。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込む目次

2023年10月施行予定のインボイス制度とは

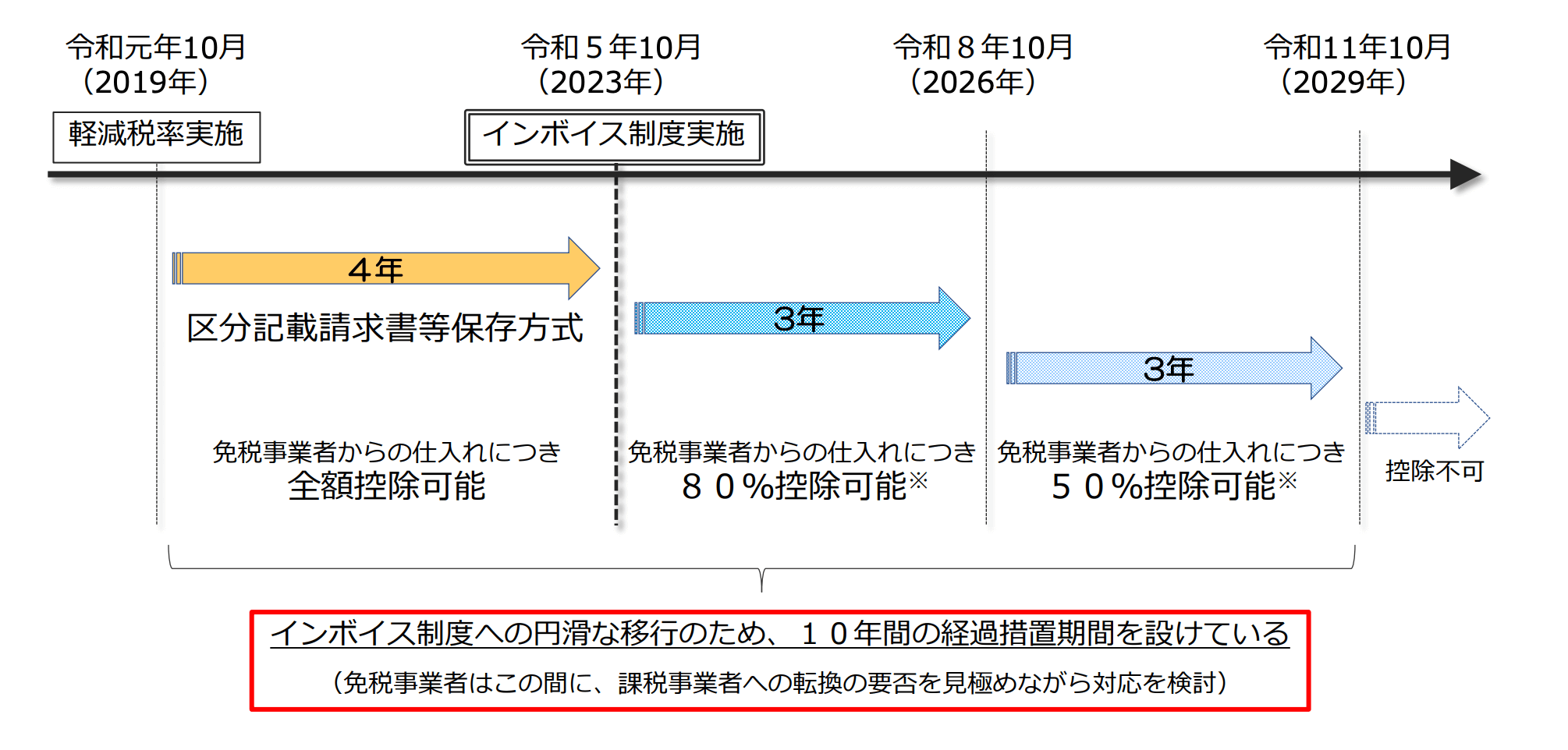

インボイス制度は正式には、適格請求書等保存方式といい、2019年から施行されている区分記載請求書等保存方式の次段階の保存方式となります。

インボイス制度施行後はインボイス(適格請求書)を発行することになります。インボイスは売り手(受注者)が買い手(発注者)に対して、正確な適用税率や消費税額などを伝えるもので、インボイス制度とはインボイスの交付と保存により、仕入税額控除が受けられるようになる制度です。

ただし、円滑に制度移行するために免税事業者や消費者などの適格請求書発行事業者以外から行った課税仕入れについて、制度実施後3年間は仕入税額相当額の80%、その後の3年間は仕入税額相当額の50%が控除可能となります。

出典:適格請求書等保存方式の円滑な導入等に係る関係府省庁会議の開催について

そのため、買い手となる事業者はインボイス制施行直後で、取引をしている売り手の個人事業主やフリーランスが免税事業者であっても仕入税額控除の多くはそのまま受けることができます。

しかし、いずれは商品・サービスの売り手からインボイスを受領しなければ、仕入税額控除を受けることができなくなりますので契約先との調整が必要となるでしょう。

主に売り手(受注者)となる個人事業主やフリーランスは、上記のような理由からインボイス制度に登録していないと案件の受注が難しくなる可能性があるため、できるだけ早くインボイス制度への対応を講じる必要があると言えます。

他方で、インボイス制度では仕組み上案件を受ける側であるフリーランスが弱い立場となってしまい、中にはその立場格差を利用して不当な報酬減額やハラスメント行為が発注者側から行われる可能性があります。そうした状況を防ぎ、取引の適正化と就業環境の整備を目的としたフリーランス新法という新たな法律も施行予定ですので、こちらもあわせて確認しておくと良いでしょう。

インボイス制度に登録が必要な個人事業主とは

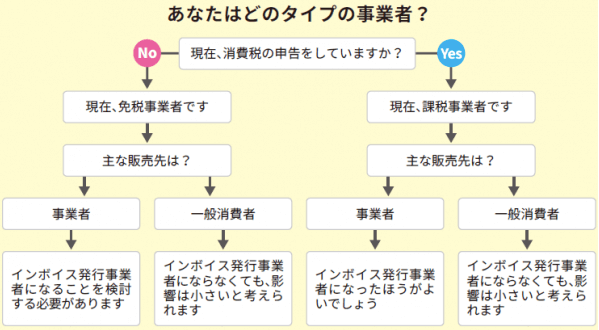

インボイス制度への登録は義務ではありません。そのため、インボイス発行事業者になるかどうかはそれぞれの個人事業主の判断に委ねられています。ではどのような場合インボイス制度に登録した方がよいのか、逆に登録しなくてもあまり支障がないのでしょうか?

以下の図では、それをわかりやすく体系化していますのでご自身の状況と照らし合わせて登録の必要有無を検討してみてください。

例えば、売上1,000万円以下の免税事業者は、インボイス制度が施行されてもその条件自体は変わらず免税事業者として案件受注することができます。ただし、発注元(図中の販売先)が課税事業者であれば、前述した通り発注事業者側が追加課税を求められることになるため、受注事業者との取引停止を検討する可能性があります。そのため、インボイス発行事業者になった方が契約解除のリスクを回避できると考えられます。

一方で、すでに課税事業者であっても免税事業者や消費者相手の取引であればインボイス発行事業者にならず、これまで通りの請求書発行で対応する形でも影響は少ないと考えられます。

インボイス制度が個人事業主に与える影響

ここからは個人事業主がインボイス制度に登録することで生じるポジティブ/ネガティブ両面の影響について詳しく紹介します。

個人事業がインボイス制度に登録するメリット

個人事業主がインボイス制度に登録するメリットは、これまで通りの契約継続や新規契約で不利にならないという点につきます。

特に競合相手となる事業者がインボイスへの登録を行っていない場合は、インボイス発行事業者として活動しているだけで案件獲得を有利に進める一つの武器となります。

ですので、周りの事業者がインボイス登録していないからといってご自身も登録しないとするのではなく、基本的にはインボイス制度へ登録を行いインボイス発行事業者として活動することをおすすめします。

個人事業がインボイス制度に登録するデメリット

一方で個人事業主がインボイス制度に登録するデメリットは大きく2つあります。

納付税額が増える

まず1つ目が、税金の納付という形で支出が増えることです。

特にこれまで免税事業者であった個人事業主がインボイス発行事業者になると、課税事業者としてこれまで不要だった税金の納付が義務付けられることになります。また、すでに課税事業者として働いている個人事業主も、ご自身が発注者として別の事業者から物を仕入れたり仕事を依頼したりしていて、その取引先事業者が免税事業者だった場合、仕入税額控除の対象外となり納税額が増える可能性があります。

経理業務の手間が増える

インボイス発行事業者になると、発行する請求書もそれまでの区分記載請求書からインボイスへと変更する必要があり、インボイスでは記載必須項目が区分記載請求書からさらに3つ追加されることになります。それにあわせて内訳や税額の計算方法なども変更となることで、経理業務が今よりも複雑になる可能性があります。

また、インボイス制度に対応した請求書発行システムの導入も検討する場合は、新たなシステム導入の運用整備や導入費用が必要となるでしょう。

インボイス制度で廃業に追い込まれる可能性も

インボイス制度にもメリットデメリットがありますが、総じて登録をしておくことが無難です。しかし、これまで免税事業者として営んできた個人事業主の中には、インボイス制度に登録し課税事業者となることで納税額が重くのしかかり、これまでと同じ生活ができなくなる可能性があります。

一方で発注者側の事業者も、発注先の事業者が免税事業者で仕入税額が受けられず納税額がかさみ、深刻な経営難から廃業に陥る可能性もあります。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込むインボイス対応に関する補助金制度

前章で紹介したようなインボイス登録のリスクについて政府も勘案し、インボイス対応に特化した補助金制度を新設する動きを見せています。

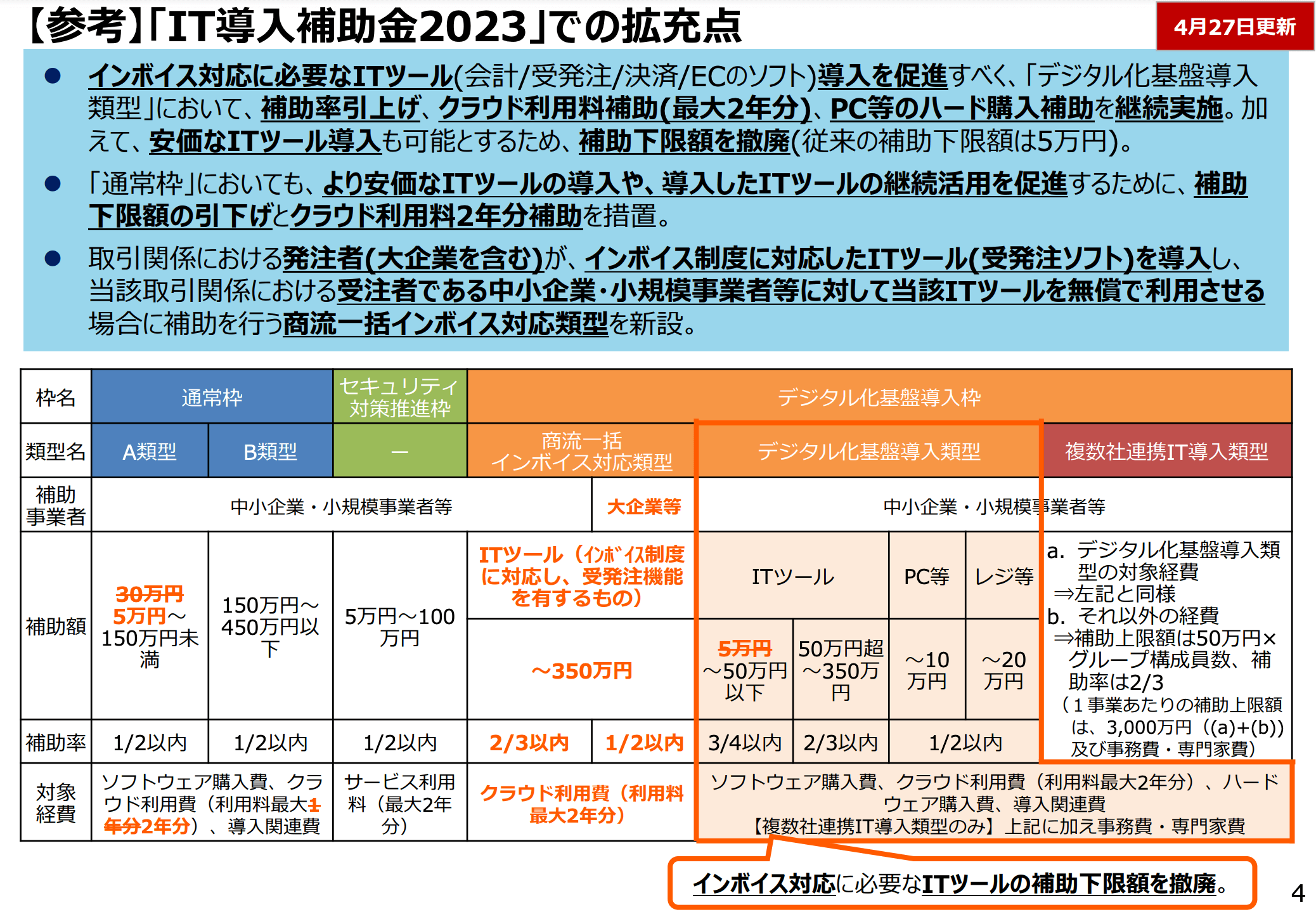

これまでもインボイス対応に関する補助金としてIT導入補助金があり、そのうちの「デジタル化基盤導入類型」の対象となっていましたが、2023年4月にデジタル基盤導入枠に「商流一括インボイス対応類型」という申請類型ができ、2023年6月20日より交付申請受付が開始されました。

商流一括インボイス対応類型は、「発注者」になる中小企業・小規模事業者等を対象とする補助金で、インボイス対応に必要なITツール導入に際し、最大350万円の補助金を受け取ることができます。

その他のIT導入補助金2023拡充点も含めて、詳細な変更点は以下の図で確認してみてください。

出典:サービス等生産性向上IT導入支援事業『IT導入補助金2023』の概要

インボイス制度の施行前に個人事業主が準備すべきこと

ここからは、インボイス施行に向けて今からできる事前準備について紹介します。

インボイス発行事業者になることを予定している事業者で、これから挙げる項目の対応がまだできていなければできるだけ早めに対応することをおすすめします。

インボイスの事前登録申請

インボイス制度の登録は任意のため、ただ待っているだけではインボイス発行事業者にはなれません。所管税務署にインボイス発行事業者の登録申請書を提出し、登録事業者として認可される必要があります。

そして2023年10月1日からインボイス発行事業者として認可されるには、2023年9月30日までに登録申請書を提出しなければなりません。

免税事業者がインボイス発行事業者として登録したい場合は原則として、消費税課税事業者選択届出書を提出し、まずは課税事業者となる必要がありますが、インボイス制度導入の経過措置として、2023年10月1日〜2029年9月30日までの課税期間であれば、インボイス発行事業者として登録されると自動的に課税事業者となります。

詳しい登録申請手続きについては国税庁の申請手続ページをご覧ください。

請求書フォーマットを更新する

個人事業がインボイス制度に登録するデメリットでもお伝えしたように、使用する請求書フォーマットもこれまでの区分記載請求書に新たに3つの必須記載項目が追加されます。

具体的な項目としては、

- インボイス発行事業者の氏名または名称並びに登録番号

- 税率ごとに分けた、商品の税抜価格または税込価格の合計および適用税率

- 税率ごとに分けた消費税額

があります。

インボイス制度の請求書の記載例について以下の記事で紹介していますので、あわせて確認しておくと良いでしょう。

インボイス制度施行後の収入を算出してみる

インボイス登録をする前に、実際にインボイス発行事業者になった場合の納付額を算出して、全体的な収支のやりくりに問題がないか確認してみましょう。

このシミュレーションを行わず安易に登録をしてしまうと、前述したような経営難に陥る可能性がありますので慎重に検討しましょう。

インボイス制度に関してフリーランスが取るべき対策を紹介した記事では、納付額の算出方法についても詳しく紹介していますのであわせてご確認ください。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込むインボイス制度の対応をしない場合には

個人事業主の方がインボイス制度の対応をしない場合には、取引数が減少してしまう恐れがあります。課税事業者と取引をする際には取引先が仕入税額控除を受けることができなくなり、消費税の納税額が増加します。このことから、取引先が取引の相手をインボイスを発行できない事業者からインボイスを発行することができる事業者へと切り替え、取引数が減少してしまう可能性があります。このように取引に影響が出る可能性もあるので、対応をしないと考えている方もインボイス制度への対応をやらないとどうなるのかやインボイス制度対応のメリット・デメリット等を調べてみることをおすすめします。

インボイス制度以外にも知っておくべきこと

個人事業主はインボイス制度のような法律以外にも、生活に関わってくる税金や年金などのお金に関わることも知っておくとよいでしょう。インボイス制度と関係ある消費税や年金制度であるiDeCoについて知っておけば、今後の生活に役立つため、個人事業主とフリーランスの違いや税金・年金など、個人事業主について紹介している記事で確認してみてください。

インボイス制度施行に向けて計画的な対策を

本記事では、2023年10月1日施行となるインボイス制度が個人事業主やフリーランスにどのような影響を与えるか、インボイス発行事業者になる場合の注意点などについて解説しました。

基本的にはインボイス発行事業者になることでこれまでどおりの取引継続ができる可能性が高いですが、取引相手の属性やご自身の状況によってはインボイス登録をせずとも影響が少ない場合があったり、むしろ登録することで経営難に陥る可能性もあります。

インボイス制度の登録をお考えの場合は、しっかりと受発注の内容や取引先との関係性を見直して、どうするのが最適なのか検討してみてください。