【図解付き】インボイス制度の概要や対応についてわかりやすく紹介

2023年10月1日から開始するインボイス制度とは何かや制度開始後は実際どのような影響があるのか気になっている方も多いのではないでしょうか。本記事では、文章だけでは伝わりづらいインボイス制度について、図解付きでわかりやすく紹介していきます。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込む目次

インボイス制度をわかりやすく図解付きで紹介

インボイス制度とは、詳細な税率や消費税額を記載した請求書を取り扱い、消費税の納税額を正しく計算する制度のことです。インボイス制度は2023年10月1日から開始され、開始後は「適格請求書発行事業者」でなければこのインボイスを発行できません。インボイスを発行できないと取引先が仕入税額控除を受けることができず、消費税の納税額が増加します。また、このインボイス発行事業者になるためにはインボイス制度への登録申請が必要です。

適格請求書(インボイス)とは

サービスの売手が買手に対して、適用税率や消費税額等を伝える書類です。インボイスには、現在使用されている「区分記載請求書」に「登録番号」、「適用税率」及び「消費税額等」の記載を追記する必要があります。領収書やレシートなどの個人事業主が経理業務でよく利用するものは、簡易インボイス(適格簡易請求書)という扱いとなります。インボイス制度によって影響がある方はインボイス制度の請求書の書き方も知っておくと良いでしょう。

事業者は「課税事業者」と「免税事業者」の2種類

事業者には課税事業者と免税事業者の2種類があり、課税事業者はインボイスを発行することができます。課税事業者は、2期前の事業年度の課税売上高が1,000万円以上の事業者であり、消費税を納める必要があります。免税事業者は2期前の事業年度の課税売上高が1,000万円以下の事業者であり、消費税は免除されています。免税事業者の場合でも申請を行うことで課税事業者になることができるが、免除されていた税金の納税義務が発生するので、慎重に検討しましょう。

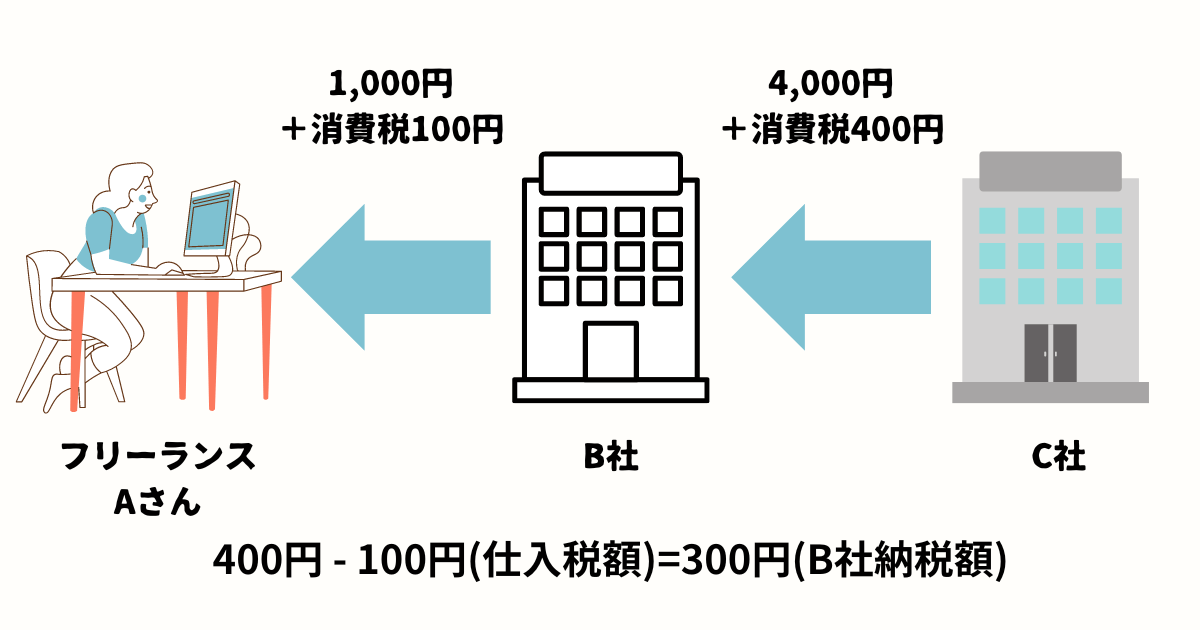

【図解】仕入税額控除の仕組み

課税事業者が納税する消費税は、売上の消費税額からその売上をつくるのにかかった仕入の消費税額を差し引いた分を納税します。これを仕入税額控除といいます。

販売価格が4,400円(商品代金4,000円+消費税400円)、仕入れにかかる代金が1,100円(仕入代金1,000円+消費税100円)だった場合には、商品を実際に購入した消費者と、商品の仕入れを行った事業者とで二重に消費税を納めている部分があることになります。このように二重に納付することをなくすために、売上時に受け取った消費税(400円)から仕入にかかった消費税(100円)を差し引いて、本来払うべき税額を算出します。

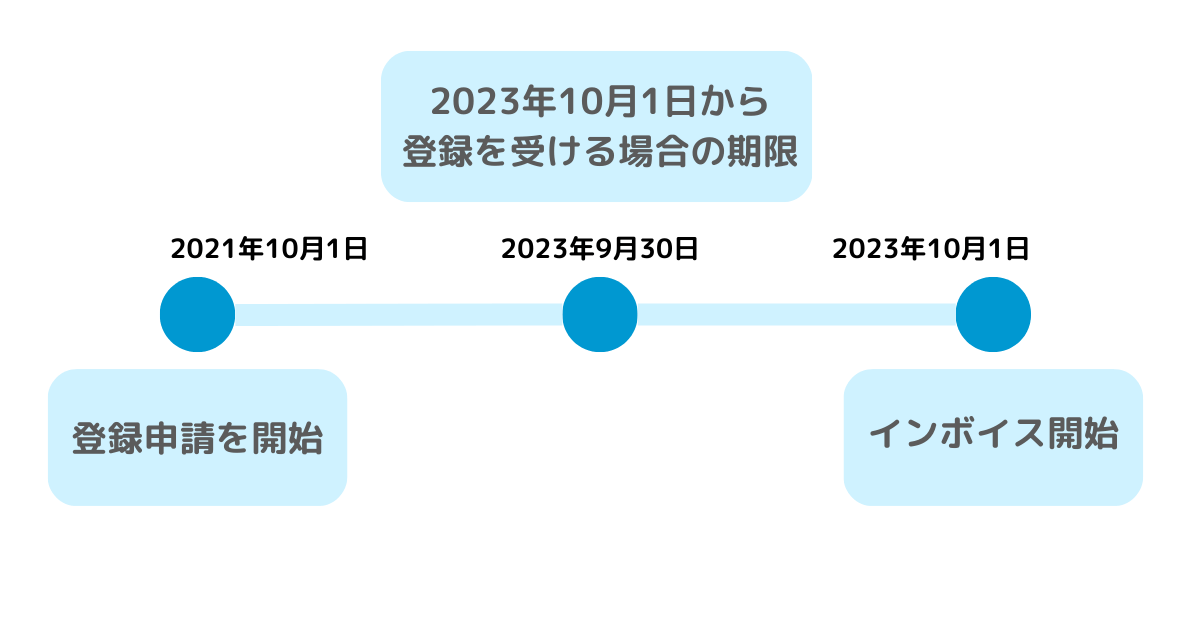

【図解】インボイス制度はいつから開始か

2023年3月31日を期限として登録申請書を提出する必要がありましたが、2023年度税制改正により2023年9月30日まで提出が可能になっています。

| インボイス制度の申請開始 | 2021年10月1日 |

| 登録申請期限 (10月1日に登録を受ける場合) |

2023年9月30日 |

| インボイス制度開始 | 2023年10月1日 |

登録申請方法には、申請書に必要事項を記入しインボイス登録センターへ郵送する方法とe-Taxで必要事項を記入し提出する方法の2つの方法があります。

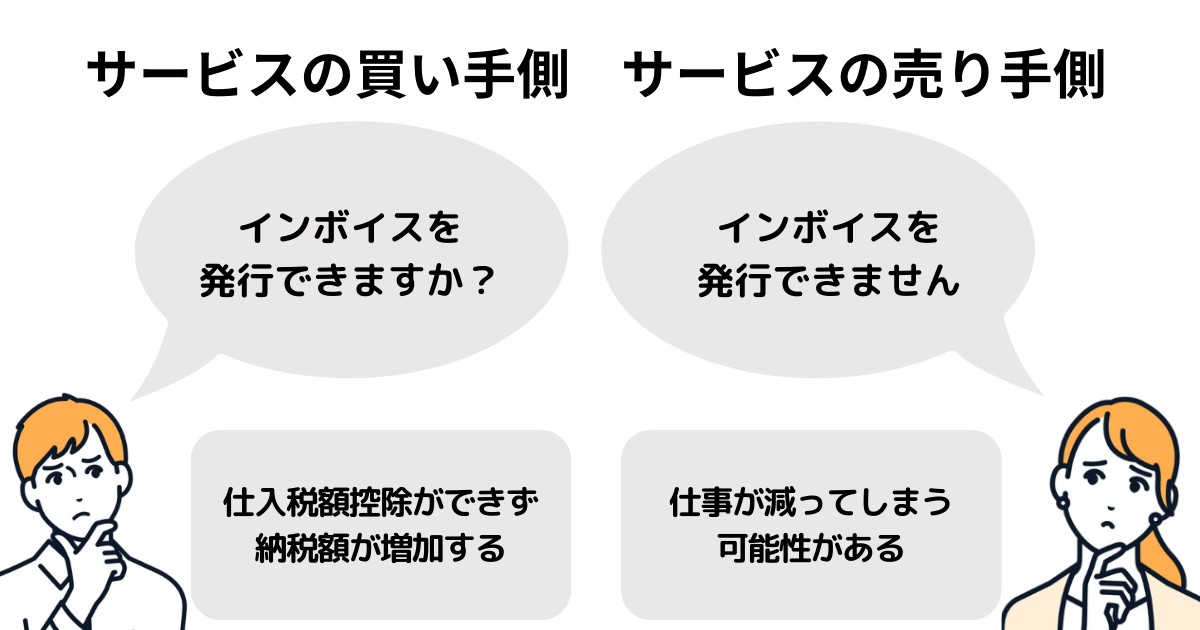

【図解】インボイス制度に対応しないと?

インボイス制度は義務ではないため、対応しないという選択肢を取ることも可能です。対応しない場合、免税事業者は引き続き消費税の納税を免除され、課税事業者はインボイス発行事業者になるための手続きが必要なくなります。しかし、インボイス制度に対応しないとサービスの売り手側は仕事が減ってしまう可能性があります。もし、サービスの売り手側がインボイスを発行できないと取引先が課税事業者の場合、仕入税額控除を受けることができなくなり、消費税の納税額が増加します。そのため、サービスの買い手側は、インボイス制度を導入していない免税事業者よりも、インボイスを発行することができる事業者との取引を優先する可能性が高まります。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込むインボイス制度への対応

インボイス制度への対応はどうしたらいいのか、課税事業者と免税事業者ごとに紹介します。

課税事業者の対応

すでに消費税を納めている課税事業者の場合は登録申請を行う必要があります。すでに消費税を納税しているため、事業者の多くがインボイス制度の対応を検討されているのではないでしょうか。インボイス制度に対応するには、適格請求書発行事業者の登録申請を行わなければいけませんん。インボイス制度への登録申請は適格請求書発行事業者の登録申請用紙での申請やe-Taxで申請する方法があります。申請を行い受理されると登録番号を取得し、インボイス発行事業者となります。

免税事業者の対応

インボイスを発行するための登録番号を取得できるのは課税事業者です。インボイスを発行する必要があれば、まずは課税事業者になる必要があります。免税事業者の場合(課税売上高が1,000万円以下)でも、登録申請すれば課税事業者になれます。課税事業者になりインボイスを発行するためには、基本的に消費税課税事業者選択届出書と適格請求書発行事業者の登録申請が必要です。しかし、2023年10月1日から2029年9月30日までの日の属する課税期間中であれば、登録申請書の「免税事業者の確認」欄のチェックを入れることで、消費税課税事業者選択届出書の提出は必要なくなります。課税事業者となると消費税の納税義務が発生するので、申請を出すかはよく検討しましょう。

【図解】インボイス制度のメリット・デメリット

インボイス制度に対応するメリットとデメリットを、現在の状況が課税事業者の場合と免税事業者の場合に分けて紹介します。

課税事業者の場合

すでに課税事業者の場合、インボイスを発行するためには申請が必要です。

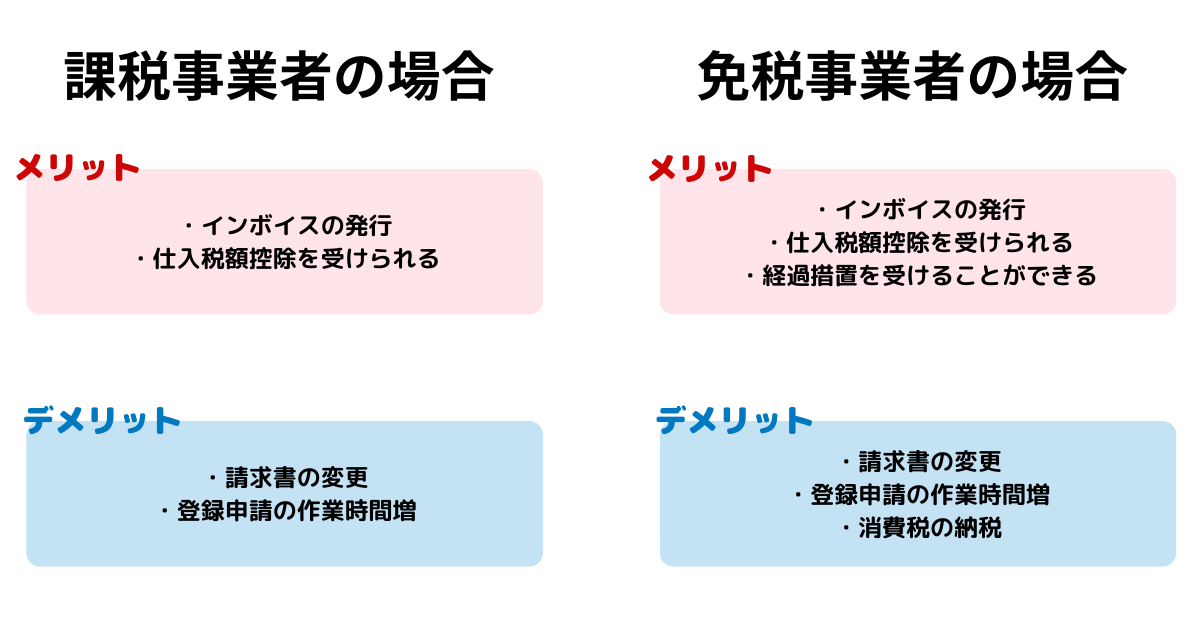

インボイス発行事業者になるメリット

- インボイスの交付と保存が可能

- 取引先が仕入税額控除を受けることができる

インボイス発行事業者になるデメリット

- インボイス発行事業者になるための登録申請に手間がかかる

- インボイス制度に対応した請求書フォーマットにする必要がある

取引先の視点で考えると、インボイスに対応していない取引先との仕入取引を行うと、仕入額控除ができず支払う消費税が増加します。その結果、インボイスに対応していない業者との取引を減らすことが検討されます。課税事業者は既にインボイス制度開始以前から消費税を納税しているため、インボイス発行事業者になることには新たな作業が必要です。インボイス発行事業者になる利点と、取引減少のリスクと新たな事務作業増加のバランスを考え、適切な判断を行う必要があります。

免税事業者の場合

免税事業者の場合、インボイス制度に対応するためにはまず課税事業者になる必要があります。課税事業者になると消費税の申告や納付を行うといった作業が増加します。免税事業者の場合も課税事業者と同じでインボイスを発行できないと取引先が仕入税額控除を受けることができないため、インボイスを発行できるかどうかが取引の継続につながる可能性もあるため重要な選択になるでしょう。

課税事業者とインボイス発行事業者になるメリット

- インボイスの交付と保存が可能になる

- 取引先が仕入税額控除を受けることができる

- 経過措置を受けることができる

課税事業者とインボイス発行事業者になるデメリット

- インボイス発行事業者になるための登録申請の手間がかかる

- 請求書フォーマットを変更するなど業務が増加する

- 今まで免除されていた消費税の納付を行う必要がある

インボイス制度に対応しない場合、取引先は仕入税額控除を受けることができず、取引に悪影響が生じる可能性があります。インボイス制度に登録することで取引の継続性が高まり、インボイス制度の経過措置を利用することも可能ですが、それには消費税の納税義務が伴います。インボイス制度への対応を検討する際には、今回紹介したメリット・デメリットやインボイス制度への対応をやらないとどうなるのかなどの影響を加味した上で検討する必要があるでしょう。

メリットやデメリットについて理解を深めた後は、インボイス制度の登録申請を対応するかしないかを検討しましょう。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込むまとめ

本記事では、インボイス制度について図解付きで紹介しました。インボイス制度は課税・免税事業者のどちらにも影響があり、対応にはメリット・デメリットがあります。まずは対応する前にインボイス制度について理解を深め、インボイス制度に対応した方がいいのかを考えてから対応することをおすすめします。もし、文章ではなかなかインボイス制度について理解を深めることができない場合には、図解付きの本記事を参考にしてください。