フリーランスの消費税を解説!計算方法や免除の条件を紹介

買い物をする際などに納税する消費税、フリーランスは働いて得る報酬に対して消費税が発生します。フリーランスにとっての消費税は、条件を満たせば(売上1,000万円未満等)免税される場合もあります。本記事では、フリーランスの消費税についてや計算方法についても解説していきます。

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込む目次

消費税とは

消費税とは、商品やサービスの取引に対して課される税金です。消費者が何かを購入した時に消費税を支払い、事業者側が預かり国に納めるという仕組みです。消費税は消費者から直接国に納めるのではなく、事業者が一度消費者から税を預かり国に納めるという形です。

出典:フリーランスは消費税を請求書にのせていい?インボイス制度についても解説!

フリーランスの消費税とは

消費者として買い物をするときに払う消費税とは別に、フリーランスは事業者として売上から(売上時に預かった消費税から)消費税を納税する必要があります。つまり、フリーランスの働きに対して発注元が消費税を支払い、フリーランスが消費税を預かります。そして、その預かった消費税を申告して納めるという流れです。

出典:フリーランスと消費税の関係とは?免税・課税の違いと注意点を解説

出典:フリーランスは消費税を請求書にのせていい?インボイス制度についても解説!

消費税の課税方式

消費税の課税方式には、内税と外税があり、

内税:報酬額に消費税が含まれている

外税:報酬額に消費税が加算する

というように意味が違います。

例えば、フリーランスが10万円の報酬で仕事を請け負った場合、

内税の場合:10万(請求額)=9万(報酬)+1万(消費税10%)

外税の場合:11万(請求額)=10万(報酬)+1万(消費税10%)

となります。上記の計算のように内税と外税では請求する金額に大きく差があるため、請求時に戸惑ってしまうため、契約時に内税と外税を明確にする必要があります。

出典:フリーランスと消費税の関係とは?免税・課税の違いと注意点を解説

免税対象者

消費税は原則納税する必要がありますが、条件に当てはまる場合、免税事業者として消費税の納税義務が免除される場合があります。フリーランスの場合は、売上が1,000万円未満もしくは開業してから2年以内であれば消費税の納税が免除されます。

出典:フリーランスの消費税!免除?それとも納税?免除事業者と課税事業者の消費税処理方法

売上が1,000万円を超えたら消費税を納める

売上が1,000万円を超えた際には、消費税の納税義務が発生します。 課税対象期間に売上高が1,000万円以下でも、その年の前年の1月1日から6月30日までの期間に売上高が1,000万円を超えた場合、課税対象となります。

出典:フリーランスの消費税!免除?それとも納税?免除事業者と課税事業者の消費税処理方法

フリーランスが消費税を支払う場合

消費者は、消費税を商品の販売やサービスの提供に対して支払ってきました。また、消費税は税率3%からはじまり、1997年に5%、2014年に8%、2019年から10%と引き上げられてきました。では、フリーランスは消費税をいつ納め、いくら納税すればいいのでしょうか。

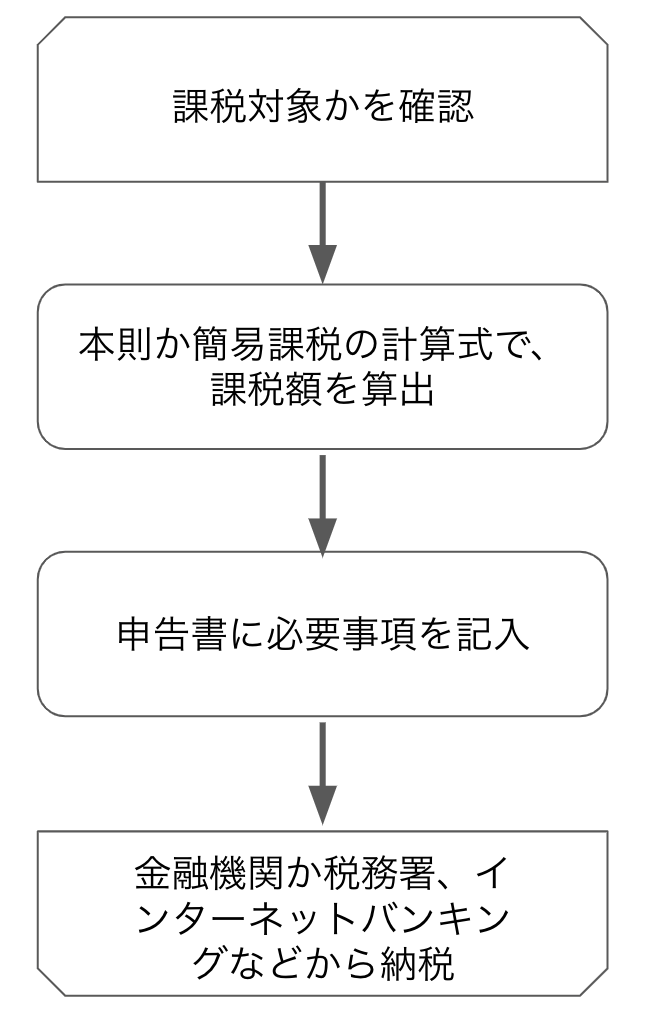

フリーランスが消費税を納める流れと消費税の計算方法について解説します。

フリーランスが消費税を納税する場合の流れをご紹介します。消費税納税の期限は原則として毎年3月31日までです。

※課税対象:2年前の年間売上、もしくは1年前の1月1日~6月30日の売上が1,000万円を超えている場合

出典:フリーランスが納める消費税は何%?納税の手続きや条件は?

消費税を支払う場合の注意点

消費税の支払いが遅れると、「延滞税」が課されてしまいます。延滞税率は以下の通りです。

| 期間 | 延滞税率 |

|---|---|

| 納付期限の翌日から2ヵ月が経過するまで | 年7.3% |

| 2ヵ月以降 | 年14.6% |

また、虚偽の記載の確定申告をしてしまうと「重加算税」という追徴課税を課される可能性もあります。

どうしても消費税を払えない場合は、税務署に猶予の相談をしましょう。

出典:フリーランスは消費税を請求できる?納税方法や条件もイチから解説!

消費税の計算方法は

消費税の計算方法には、本則課税と簡易課税という2つのパターンがあります。

計算方法:本則課税

本則課税は、原則消費税の計算に用いられる標準的な計算方法です。課税対象の売上高の消費税額から課税仕入高の消費税額を差し引いて計算します。

10万円(課税売上高の消費税) – 5万円(課税仕入高の消費税) = 5万円(納付する必要がある消費税)

出典:フリーランスは消費税を請求書にのせていい?インボイス制度についても解説!

計算方法:簡易課税

簡易課税は、売上が5,000万円以下の小規模事業者向けに設けられている制度で、簡単に計算ができる方法です。(消費税簡易課税制度選択届出書を提出する必要がある)

課税売上高にかかる消費税−課税売上高にかかる消費税×業種ごとに定められた「みなし仕入れ率」=納付消費税額で計算します。

| 事業区分 | みなし仕入率 | 該当する事業 |

|---|---|---|

| 第1種事業 | 90% | 卸売業 |

| 第2種事業 | 80% | 小売業・農業・林業・漁業 |

| 第3種事業 | 70% | 農業・林業・漁業・鉱業・建設業・製造業・電気業・ガス業・熱供給業および水道業など |

| 第4種事業 | 60% | 飲食店業など |

| 第5種事業 | 50% | 運輸通信業、金融・保険業 、サービス業 |

| 第6種事業 | 40% | 不動産業 |

簡易課税制度の適用を受けようとする場合には、「消費税簡易課税制度選択届出書」を事前に提出する必要があります。届出の提出期間は、課税期間初日の前日までです。この書類を提出し忘れてしまうと制度を利用できないため、気をつけましょう。

出典:フリーランスは消費税を請求書にのせていい?インボイス制度についても解説!

出典:フリーランスは消費税を請求できる?納税方法や条件もイチから解説!

案件探しの悩み交渉の不安、専任エージェントが全てサポート

今すぐ無料キャリア相談を申し込むインボイス制度について

2023年10月から開始されるインボイス制度はフリーランスの消費税に関わる制度です。制度開始後、消費税の仕入額控除を受けるためには「適格請求書(インボイス)」が必要となります。

出典:フリーランスが納める消費税は何%?納税の手続きや条件は?

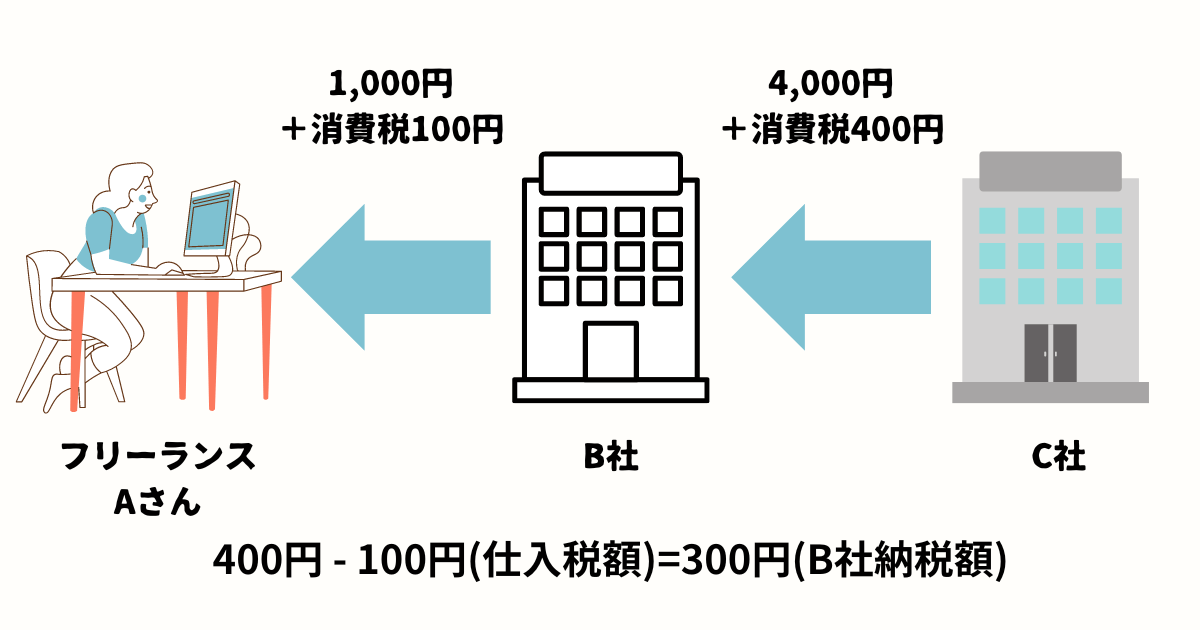

仕入税額控除とは

仕入税額控除とは、売上にかかる消費税から仕入にかかった消費税を差し引いて計算することで、消費税の二重課税を解消できる制度です。

仕入税額控除では、B社が売上として受け取った400円の消費税から、仕入として支払った 100円の消費税を差し引きます。そのため、図では、B社が支払う消費税は300円です。

インボイス制度開始後に仕入税額控除をするには、仕入先が発行した「適格請求書(インボイス)」が必要です。図のB社が仕入税額控除をするためには、フリーランスのAさんが発行するインボイスが必要となります。(インボイスを発行するには、適格請求書発行事業者として税務署に登録する必要があります。)

出典:消費税の仕入税額控除とは?基礎知識とインボイス制度での変更点をわかりやすく解説

出典:インボイス制度に向けてフリーランスがやるべき対策3ステップ【わかりやすい図解つき】

消費税以外のフリーランスが納税する税金

フリーランスが納税する必要がある税金は、消費税以外に所得税や住民税、個人事業税などがあります。フリーランスは会社員と違い自分で所得税を計算しなくてはいけないため、所得に関しての控除等の知識を持っていると役に立ちます。

納税する税金を調べたい方にはフリーランスの税金の計算方法と所得税の種類の記事で税金の計算方法や税金計算シミュレーションを紹介しています。

まとめ

消費者としては一般的な消費税、フリーランスとして消費税を納税する時には課税方式等に注意が必要です。そのため、課税対象となった時に戸惑わないように、計算方式等を把握しておくことがおすすめです。

また、フリーランスが納める税金には源泉徴収が深く関わってきます。そのため、源泉徴収についても理解を深めることがおすすめです。